Ավինյանի «թավշյա լայֆհաքը». հեղափոխությունից մինչև միլիոններ

Այսպես կոչված «թավշյա հեղափոխությունների» դարաշրջանն ինչո՞վ է լավ։ Այն արագորեն ազատում է պատրանքներից։ Դեռ չեն հասցնում լռել նոր բարոյականության և թափանցիկության մասին կարգախոսները, երբ ջրի երես է դուրս գալիս հին ու ժամանակի փորձությունն անցած պրակտիկան՝ իշխանությունը փոխակերպվում է ռեսուրսների, ռեսուրսները՝ փողի, իսկ փողը՝ ակտիվների։ Եվ այս ամենը՝ ձևականորեն անթերի հայտարարագրերի քողի տակ։

Տիգրան Ավինյանի դեպքն այս առումով չափազանց հատկանշական է։ 2018 թվականի իրադարձություններից հետո նրա քաղաքական վերելքը նման է գլխապտույտ կարիերայի դասագրքային օրինակի. Երևանի ավագանու անդամից անմիջապես փոխվարչապետի աթոռին, այնուհետև՝ փոխքաղաքապետ, իսկ հետո՝ մայրաքաղաքի քաղաքապետ։ Զուգահեռաբար, 2019- 2023 թվականներին, նա եղել է ՀՊՀՖ-ի տնօրենների խորհրդի նախագահը՝ մի կառույցի, որը գործարկումից գրեթե անմիջապես հետո հայտնվեց կոռուպցիոն սկանդալների կենտրոնում։ Պատահականությո՞ւն։ Հնարավոր է։ Սակայն նման պատմություններում պատահականությունները, որպես կանոն, համակարգային բնույթ են կրում։

Այժմ անցնենք թվերին, որոնք, ի տարբերություն քաղաքական հայտարարությունների, տհաճ սովորություն ունեն ճշմարտությունն ասելու։ 2023 թ․ հայտարարագրի համաձայն, Տիգրան Ավինյանի բանկային հաշիվները 1,890,731 դրամից աճել են մինչև 16,645,282 դրամ։ Մեկ հաշվետու ժամանակաշրջանի ընթացքում արձանագրվել է գրեթե իննապատիկ աճ։ Կանխիկ միջոցները դրսևորում են նույն դինամիկան։ Եթե տարվա սկզբին դրանք կազմում էին 3000 ԱՄՆ դոլար և 12,500,000 դրամ, ապա տարեվերջին արդեն դարձել են 17,800,000 դրամ։

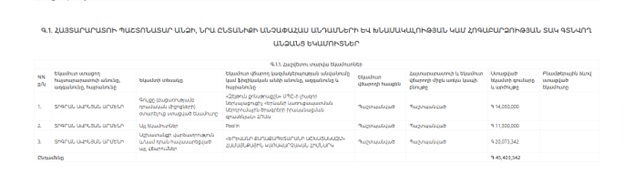

Տարեկան եկամուտները կազմել են 45,403,342 դրամ, որից՝

20,073,342 դրամ — աշխատավարձ Երևանի քաղաքապետարանից.

11,300,000 դրամ — եկամուտ կրիպտոարժութային գործունեությունից՝ Poolin հարթակի միջոցով.

14,030,000 դրամ — գույքի օտարումից ստացված միջոցներ։

Գույքն առանձին թեմա է։ Հայտարարագրում նշված է Երևանում գտնվող բնակելի տուն՝ տնտեսական շինություններով, որը տարվա ընթացքում ավելի քան 90 օր գտնվել է նրա տիրապետման տակ։ Ընդ որում, գործարքի մանրամասները բացակայում են։ Նույն տարում 14 միլիոն դրամով վաճառվել է ավտոտնակը, որը նա որպես նվիրատվություն ստացել էր դեռևս 2014 թվականին։ Վաճառքն իրականացվել է մի կառույցի միջոցով, որը կապված է «Զեյթուն Քոնսթրաքշն»-ի և «Երևանի կառուցապատման ներդրումային ծրագրերի իրականացման գրասենյակի» հետ։

Մեքենան՝ 2021 թվականի արտադրության Volkswagen-ը, նույնպես սեփականություն է դարձել 2022 թվականին կատարված նվիրատվության արդյունքում։ Այսինքն՝ ակտիվների զգալի մասը ձևավորվում է ոչ թե դասական շուկայական մեխանիզմների, այլ անհատույց փոխանցումների միջոցով, ինչն ինքնին առանձնահատուկ ուշադրության է արժանի։

Առանձնահատուկ հետաքրքրություն է ներկայացնում կրիպտոարժութային պորտֆելը՝ Bitcoin, Ethereum, ADA Cardano:

Poolin մայնինգային հարթակից ստացված 11,3 միլիոն դրամի եկամուտը սոսկ «փորձարկում չէ նոր տեխնոլոգիաների հետ», այլ լիարժեք ֆինանսական հոսք։ Գործող բարձրաստիճան պաշտոնյայի համար սա, մեղմ ասած, ոչ տիպիկ զբաղմունք է։

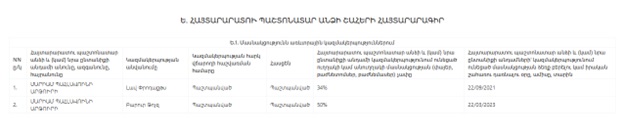

Այս ֆինանսատնտեսական կառուցվածքի ընտանեկան մասը նույնպես պակաս ուշագրավ չէ: Քաղաքապետի կինը՝ Մարիամ Պահլավունին, 2021 թվականից «Լավ Պրոդուկտս» ընկերության 34% բաժնետերն է ու միաժամանակ տնօրենը: 2023 թվականից նա արդեն ունի «Բարուր Թոյզ» ընկերության (նախկինում՝ «Օրոր Թոյզ», որը հետագայում վերանվանվեց «Բարուրի») 50% բաժնեմասը՝ դարձյալ զբաղեցնելով տնօրենի պաշտոնը:

Նրա հայտարարագրում առկա է ակտիվների համանման հավաքածու՝ բնակելի տուն, որը տարվա ընթացքում ավելի քան 90 օր գտնվել է նրա տիրապետման տակ, և 2017 թվականի արտադրության Range Rover մակնիշի ավտոմեքենա՝ ձեռք բերված 2020 թվականին։ Բանկային ավանդները ներառում են երեք դեպոզիտ՝ ընդհանուր 44,500,000 դրամի չափով, գումարած 1,300,000 դրամ կանխիկ միջոցներ։

Մարիամ Պահլավունու 2023 թվականի եկամուտները կազմել են 47,365,000 դրամ, որից՝

865,000 դրամ — աշխատավարձ «Բարուր» ընկերությունից.

4,500,000 դրամ — փոխառություն մորից.

42,000,000 դրամ — փոխառություն Տիգրան Ավինյանի հորից։

Փոխառությունների ընդհանուր մնացորդը կազմում է 46,500,000 դրամ։ Այսինքն՝ ֆինանսական մուտքերի հիմնական աղբյուրը ոչ թե բուն ձեռնարկատիրական գործունեությունն է, այլ ներընտանեկան ֆինանսական հոսքերը։

Արդյունքում` ձևավորվում է մի պատկեր, որի մանրուքներն անգամ ծանոթ են։ Ձևականորեն ամեն ինչ հայտարարագրված է, թվերը ներկայացված են, աղբյուրները՝ նշված։ Սակայն, երբ ակտիվների, դրամական միջոցների և գույքային պորտֆելի աճը ժամանակագրական առումով համընկնում է ծառայողական աստիճանով առաջխաղացման հետ, դա արդեն հաշվապահության հարց չէ, այլ տհաճ իրականության։